2021年10月04日 作成 (2025年06月16日 更新)

2021.10.04 tạo nên (2025.06.16 cập nhật)

2021.10.04 create (2025.06.16 update)

ベトナムの造船業のポテンシャル(前編)~ベトナム造船業の発展の歴史と、現状における課題~

1.ベトナムの造船業の世界的立ち位置

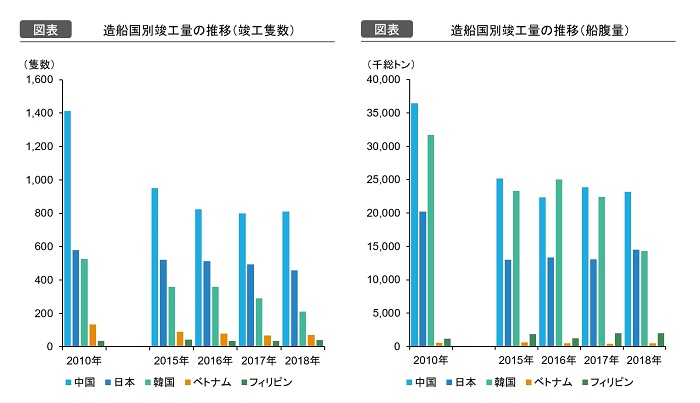

一般社団法人日本船主協会(JSA)が出版している「海運統計要覧(2020)」に示された統計によると、現在ベトナムにて新たに作られた船舶の隻数は2018年で71隻であり、国別では中国、日本、韓国に次ぐ第4位の建造船舶隻数となっている。また総トン数で比較すると、中国、日本、韓国、フィリピンに次ぐ第5位となる。

船腹量で比較した際の建造実績の上位5か国のデータについて、総トン数を隻数で除した数字を比較すると下記の表のようになる。

非常に簡便的な比較方法であるが、右側の数値が大きいほど、平均して比較的大型の船舶を建造しているということが言える。5か国の中で最も数値が大きいのは韓国で67.9、次いでシンガポールの49.9、日本の31.7が続く。ベトナムは6.8に止まっており、造船隻数は多いものの、建造する船舶が小型のものであることが分かる。

一般的に船舶が大型になるほど、高い技術力と大型の造船設備が必要となる。現在ベトナム政府はより大型の船舶の建造を可能とするために造船所の拡張、および造船技術者の育成に取り組んでいる。今後、同業界の発展が進むにつれて、より大型の船舶の建造が増えてくる可能性はある。

2.ベトナム造船業界の歴史

ベトナムの造船業界は主に当時運輸省の管理下で設立されたベトナム造船公社ビナシン(Vietnam Shipbuilding Industry Corporation)が牽引してきた。もともと運輸省の傘下にはいくつかの中小規模の造船関連公社が存在していたが、1996年にそれらが再編・集約される形でビナシングループが設立された。

ベトナム政府は造船業を国の一大産業に育てることを目標とし、ビナシングループに対しても造船設備の拡張等の多額の投資を行った。その結果、建造能力も増加し、国内だけでなく海外からの造船受注も増加する結果となった。当時のビナシングループの発表によると、日本からは三菱重工、兼松や伊藤忠商事といった企業がビナシンに船舶を発注しており、その他ドイツ、デンマーク等の欧州からの受注も多くなった。

しかし2008年のリーマン・ショックを発端とする金融危機により発注のキャンセルが発生。また業界関係者によると、もともと同社は納期の延期、不十分な品質での納品が相次いでおり、ビナシンへの発注キャンセルが続出した。これらを背景にビナシンの財務状況は悪化の一途を辿り、2010年に経営破綻、国内企業に大幅な事業譲渡が行われた。ベトナム政府はビナシングループの再編に関する首相決定No.926/QD-TTgを公布し、ペトロベトナム等の国営企業に複数の子会社、関連会社が移管された。

現在、ビナシングループはいくつかの造船子会社を残し、新たに造船産業公社(Shipbuilding Industry Corporation:SBIC)として事業を続けている。同社はいまでもベトナム造船業の中心的役割を担っており、また造船・舶用工業分野における技能実習生、特定技能外国人の送り出し機関としても活動している。また他にもビナシングループの子会社を引き打受けたペトロベトナムやベトナム海運総公社(ビナラインズ)、その他の民間企業などが造船施設を所有している。

3.ベトナムの造船業界における課題

ベトナム政府は2014年10月に首相決定の形で「2020年までの越日協力枠組みにおけるベトナム工業化戦略及び2030年のビジョンを実施する造船産業発展行動計画」を発表している(No.1901/QD-TTg)。その中でベトナム政府は同産業の発展において複数の課題、および発展のポテンシャルがあるという認識を明らかにしている。ここではベトナム政府の認識を参考にしつつ、筆者独自の意見を含めながらベトナムの造船業におけるいくつかの課題と、それに付随する今後の発展のポテンシャルを整理する。

※以下、数値情報は全て2014年の政府発表時点

① 造船・船舶修繕能力

ベトナムにある各造船所の建造能力の合計は、設計上は年間約260万DWTであるが、実際の能力はその30%台の80~100万DWTである。これは国内需要の約50%(年間30~40万DWT)を満たしており、また輸出向けでは世界の造船市場の0.3~0.4%にあたる50~60万WTを占めている。今後、造船所の容量を拡大することにより、特に輸出向けの造船は伸び率が大きい。

修繕においては国内の需要の41.7~46%を満たす能力があるが、国内の造船所の多くが新造用であるため、国内の需要全てをカバーするには至っていない。こちらについても、修繕用の設備を新たに導入することによる仕事量の増加が見込める(国外でベトナム船舶の修繕を行うと、国内で行うよりもコストが高くなるため)。

② 裾野産業

ボイラーやエンジンなどの船舶設備や、旋盤、ドリル、フライス盤、圧縮機の工作機械、船舶クレーン、ポンプ、バルブ等の造船業用設備などは国内で生産が可能であるが、実際にはこうした裾野産業の発展速度は非常に遅く、国内調達率の目標を満たせていない。これらの裾野産業に対しては、外国の資本と技術を積極的に取り入れ、外資の力で発展を促進することが必要である。

③ 人材

国内の工科専門の大学や、中級労働者を養成する職業訓練施設により人材が育成されることで、労働力の量的ニーズは満たしつつあるものの、質的ニーズを満たすには至っていない。特に、国際的に技能レベルを証明できるような資格を有する技術者の数が非常に少なく、品質を担保することができない。また船舶の設計、特に中型以上の船舶に対する技術設計を担う人材が非常に少ない。これらを解決するためには、前述の課題と同じく外国資本の受け入れ、外国人技術者の招聘、国内における高いレベルの技術者を育成するための教育インフラの整備が不可欠である。また、現在ベトナムは日本をはじめとする各国に労働者の送り出し(技能実習生、特定技能外国人等)を行っている。外国で高度な技能を身に付けた人材を国内で上手く活用することも必要である。

4.まとめ:ベトナムの造船業に対する日本からの投資の可能性

本レポートではまず、ベトナムの造船業の世界での立ち位置を確認した後に、ベトナムにおける同産業の発展の歴史、および現状における課題を見てきた。

ベトナム政府は、上で見たきたような課題を解決するために、造船・舶用工業分野における海外からの投資を積極的に誘致している。また先述した「2020年までの越日協力枠組みにおけるベトナム工業化戦略及び2030年のビジョンを実施する造船産業発展行動計画」が発表されていることからも、ベトナムが日本と協力体制を構築して、同産業の発展を図っていることが分かる。

次回以降のレポートでは、本レポートで確認した情報を基に、具体的にベトナムの造船業界に対してどのような進出、投資が可能であり、どの程度のポテンシャルがあるのかを確認していきたい。

関連記事

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……

更新 :cập nhật :update : 2025.06.16

ベトナムのバイオマス発電への投資機会が急増:新FIT制度(固定価格買取制度)によりFIT価格が大幅に引き上げ

目次 ベトナムはバイオマス燃料の資源大国ベトナムは世界でも有数の農業・林業国ベトナムでは多種多様なバイオマス燃料が豊富に存在 ベトナムはバイオマス燃料の資源大国 ベトナムの再生可能……