2021年10月06日 作成 (2025年06月16日 更新)

2021.10.06 tạo nên (2025.06.16 cập nhật)

2021.10.06 create (2025.06.16 update)

ベトナムの金融改革:貸出規制と不良債権の処理

ベトナムの銀行セクターへの進出に関する情報はこちらをご覧下さい

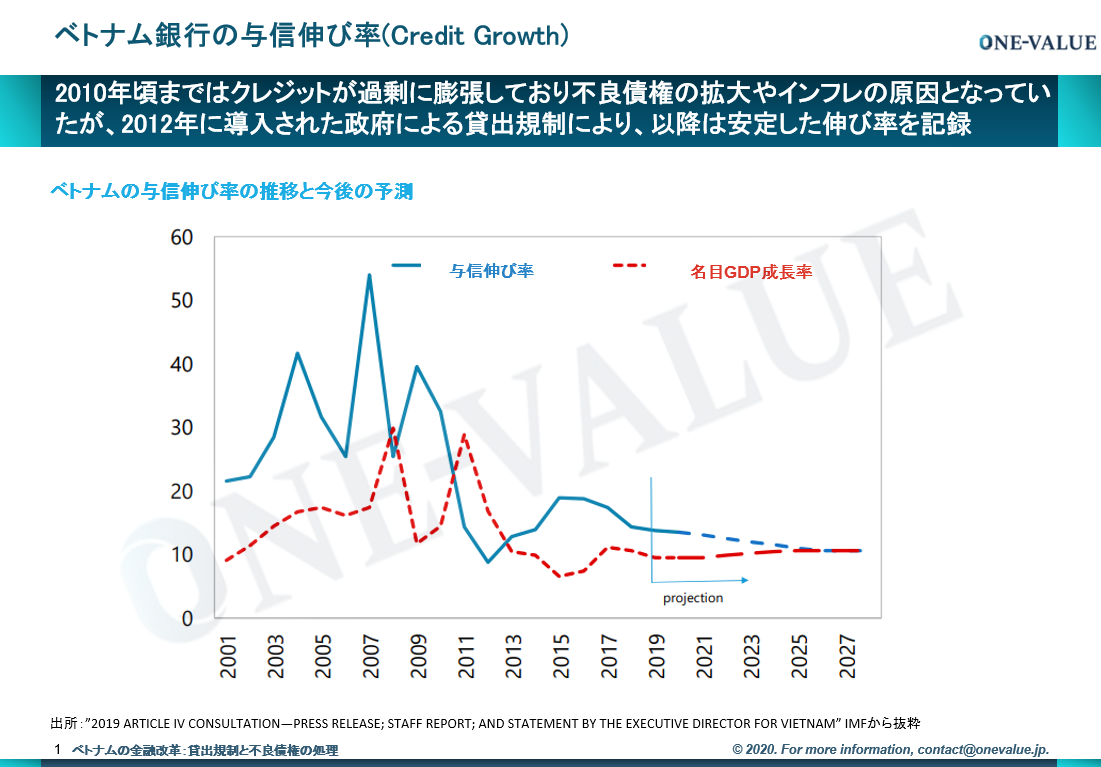

1.不良債権処理により銀行セクターの健全化

2006年から2009年の間、ベトナムでは貸出残高の規模が年率39%の伸び率を記録するなど急成長を遂げ、クレジットが急膨張した。これはインフレの亢進および不良債権の増加という結果をもたらした。そこで2012年からベトナム中央銀行(SBV)は銀行の貸出における総量規制を導入し、各銀行の前年の実績に応じた貸出量の収まるようにコントロールする体制を整えた。その結果として総量規制導入後のクレジットの伸び率は20%を超えることなく安定して推移している。またベトナム政府は貸出量をコントロールする一方で金利を徐々に引き下げて経済を刺激したいと考えており、新型コロナウイルスの影響も受けたこともあり2020年5月には本年2度目となる主要政策金利の引き下げが行われた(第918号/QD-NHNN)。

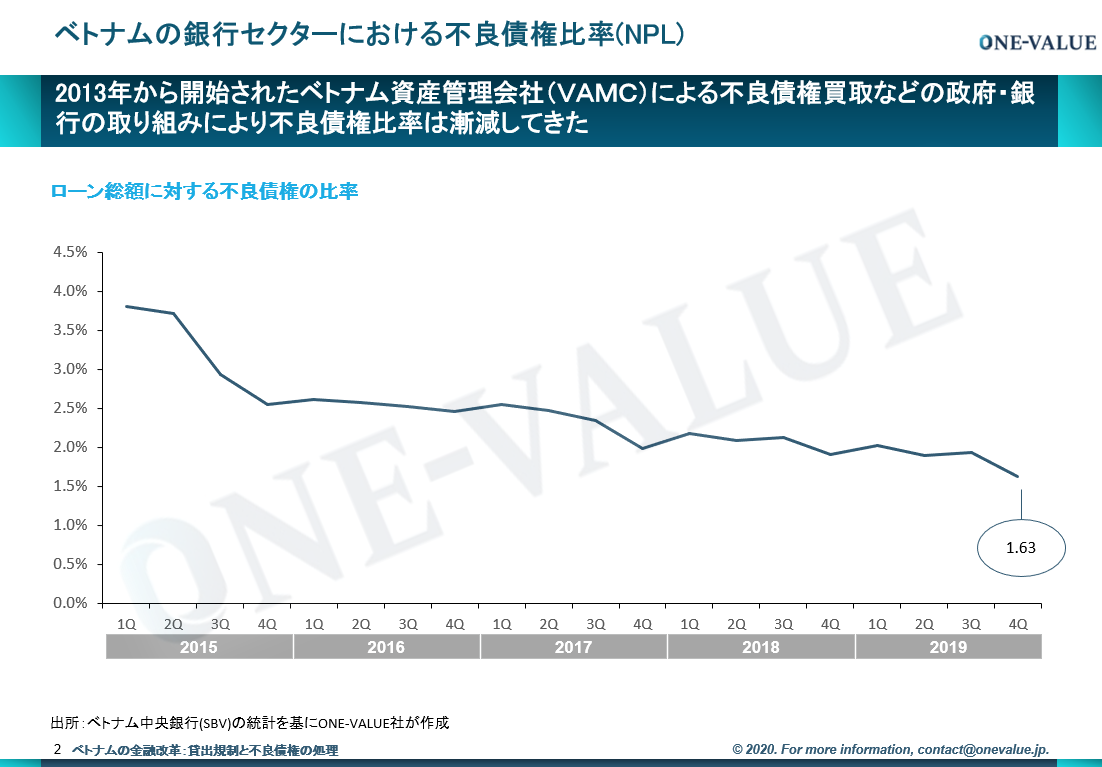

2.不良債権処理の現状

2000年代に拡大した不良債権の処理については、2013年にベトナム中央銀行(SBV)は金融機関の不良債権の買取を目的としたベトナム債権回収会社(VAMC)を発足させ、各銀行の不良債権処理を進めた。その結果、2013年には17%あると言われた不良債権(NPL)比率が徐々に減少し、2019年末には1.63%まで低下した(ベトナム会計基準:Vietnam Accounting Standard, VASとIFRSではNPL比率の算定方法が異なるため、この数字を他国と比較して評価するには課題がある)。不良債権の縮小は金融機関への信頼拡大へとつながり、今後ベトナムの銀行セクターのリテール分野の発展に大きく寄与すると考えられている。

3.進出する日本企業への影響

クレジット伸び率の安定化は、不良債権の拡大を防ぎ、急激なインフレ率を抑制することで経済全体に好影響を与えている。またこれにより2011年には20%であった貸出金利も引き下げられ2020年7月現在、貸付基準利率(リファイナンスレート)は年4.5%まで下がっている。ベトナムに進出する日系企業にとっては現地の金融機関からの資金調達がより容易になったと言える。しかし前述したような総量規制により単一企業に銀行が貸し出せる金額には上限がるということを留意されたい。

関連記事

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……

更新 :cập nhật :update : 2025.06.16

ベトナムのバイオマス発電への投資機会が急増:新FIT制度(固定価格買取制度)によりFIT価格が大幅に引き上げ

目次 ベトナムはバイオマス燃料の資源大国ベトナムは世界でも有数の農業・林業国ベトナムでは多種多様なバイオマス燃料が豊富に存在 ベトナムはバイオマス燃料の資源大国 ベトナムの再生可能……