2021年10月07日 作成 (2025年06月15日 更新)

2021.10.07 tạo nên (2025.06.15 cập nhật)

2021.10.07 create (2025.06.15 update)

ベトナム、火力発電の大幅な開発遅れ、太陽光発電への投資機会増大:屋根置き型か地上設置型か

ベトナム南部は今後、深刻な電力不足に陥る可能性

ベトナムでは急速な経済発展に伴い、国内の電力需要が増加し続けている。2000年から2017年まで平均で年率13%の規模で電力需要が増加し続けてきた。

特に南部での電力需要が深刻である。商工省によれば、南部では2021年に3.7TWh、2022年に約10TWh、2023年には約12TWhが不足するとも推計されている。南部は既に北部及び中部から一部受電しているほか、ラオスからも電力を輸入している現状だ。

火力発電の建設は大幅に遅延

電力需要の急拡大を受けて、大型の火力発電の新規開発にかかる期待は大きい。しかし、多くの案件で遅延が発生しているという問題がある。

2019年12月、商工省副大臣は案件開発の遅延を危惧し、このまま遅延が改善されなければ2021年から2025年にかけて深刻な電力供給不足に見舞われる見解を述べた。商工省によれば、200MWを超える大型の発電案件が全部で62件あるが、改訂PDP7で定めらているスケジュール通りに進んでいるものは15件のみで、残りの47の案件で遅延が発生している。

ベトナム石油ガスグループ(ペトロベトナム:PVN)は2025年までに合計11,400MWに相当する8つの案件が割り当てられているが、すべての案件で遅延が見込まれており、改訂PDP7で定められたスケジュールで進んでいないと発表している。

また、ベトナム電力グループ(EVN)は合計15,215MWにあたる24案件が割り当てられており、2016年から2020年の間に7,185MWに相当する14件を商業運転開始する計画だ。この24件のうち、9件が既に稼働済み、6件が計画通りの進捗、残りの9件が遅延の状況である。

一方で、ベトナム石炭鉱産グループ(ビナコミン:TKV)は合計2,950MWに相当する4案件が割り当てられているものの(2016年から2020年に2件、2021年から2030年までに2件)、現在までこれら全ての4件で2年以上の遅延が発生している。

以下の表は現在、ベトナム南部で開発が進められている火力発電案件の一覧であるが、多くの案件で遅延が発生しているのが現状だ。例えば、「Kien Giang 1&2」は2030年以降、「O Mon 3」は2025年以降に稼働開始がずれ込む見通しである。「Long Phu 1」、「Song Hau 1」では既に2年以上もの遅延が発生している。また、BOT案件の「Son My 1」、「Song Hau 2」、「Long Phu 2」も進捗のリスクがあると現地で報道されている。

ベトナム南部での太陽光発電への投資、地上設置型か、屋根置き型か

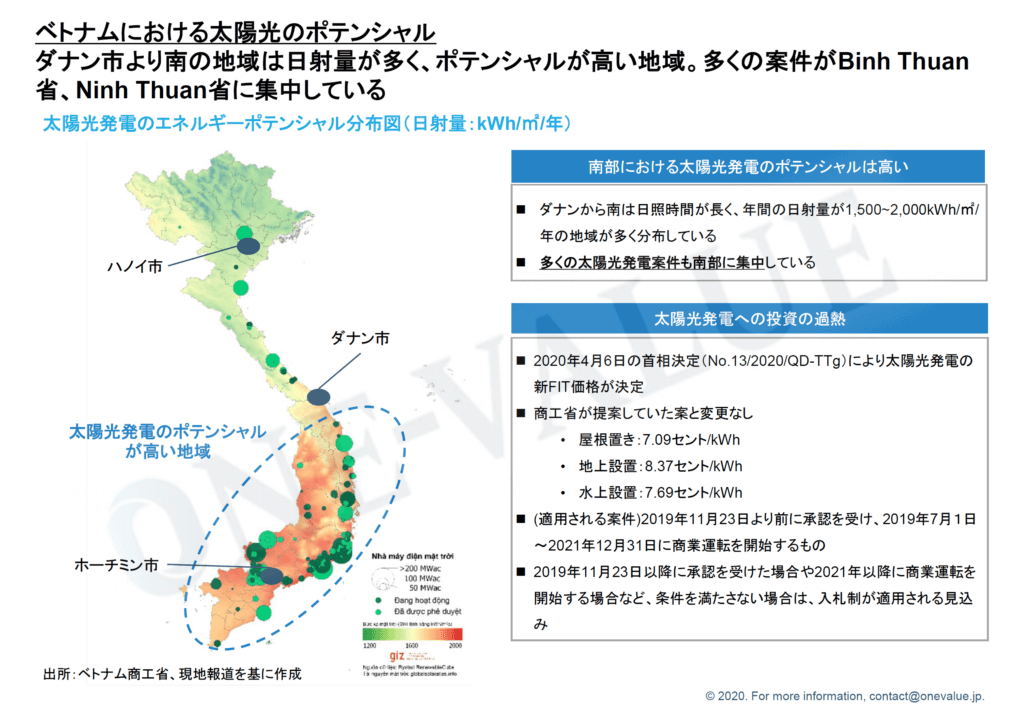

こうした動きの中で、再生可能エネルギーの開発への期待が高まっているが、ここでは太陽光発電について見解を述べていきたい。まず、電力不足が懸念されるベトナム南部は国内でも日照量が多い地域(ダナンより南の地域)であるが、政府の計画を超えた過剰な太陽光発電への投資が相次いだことは既に前回のレポートでも述べた通りである。今後、地上設置型の新規開発は土地取得、煩雑な手続きの観点から困難になると考えられる。さらに、地上設置型の場合は旧FIT価格である9.35セント/kWhから7.09セント/kWhに引き下げになることが正式に決まった。今後、地上設置型の案件へ投資する場合、既に開発が進められている既存の案件への出資や買収が主流になるだろう。特に旧FIT価格が適用されている案件の売買が中心になっていくと考えられる。

一方で、新規開発をする場合、今後は屋根置き型への投資機会が拡大していくのではなかろうか。屋根置き型の場合、新FIT価格は8.38セント/kWhで、地上設置型よりも高い水準である。許認可の手続きが地上設置型と比較して煩雑でなく、投資コストも近年になり低い水準になりつつある。

以上をまとめると、火力発電の開発遅延を背景に、太陽光発電への投資が期待されるが、今後は地上設置型の案件への出資や売買、屋根置き型の新規開発が大きなビジネスチャンスとなると考えている。

屋根置き型による新規開発、M&Aを目的とした地上設置型の既存案件の紹介について、さらに詳しい情報をご希望の方は、お気軽にご連絡ください。

関連記事

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……

更新 :cập nhật :update : 2025.06.16

ベトナムのバイオマス発電への投資機会が急増:新FIT制度(固定価格買取制度)によりFIT価格が大幅に引き上げ

目次 ベトナムはバイオマス燃料の資源大国ベトナムは世界でも有数の農業・林業国ベトナムでは多種多様なバイオマス燃料が豊富に存在 ベトナムはバイオマス燃料の資源大国 ベトナムの再生可能……