2021年10月04日 作成 (2025年06月16日 更新)

2021.10.04 tạo nên (2025.06.16 cập nhật)

2021.10.04 create (2025.06.16 update)

ベトナムビジネス分析:急成長するベトナムのEC市場とデジタル経済

東南アジア地域でもEC市場が拡大していることが周知の通りであるが、ベトナムは東南アジアの中でも最もEC市場が成長している国の1つである。新型コロナウイルス感染拡大以降、ベトナムでも従来のオンラインショッピングの担い手であった若年層のみならず40代以降の中高年がオンラインショッピングを経験するようになった。

ベトナム政府もデジタル経済の発展を支援しており、同領域での外国企業からの投資を歓迎している。日本企業を含め、多くの国内外の企業が関心を寄せているベトナムのEC市場について考察してみたい。

小売市場の発展と中間層・富裕層の拡大

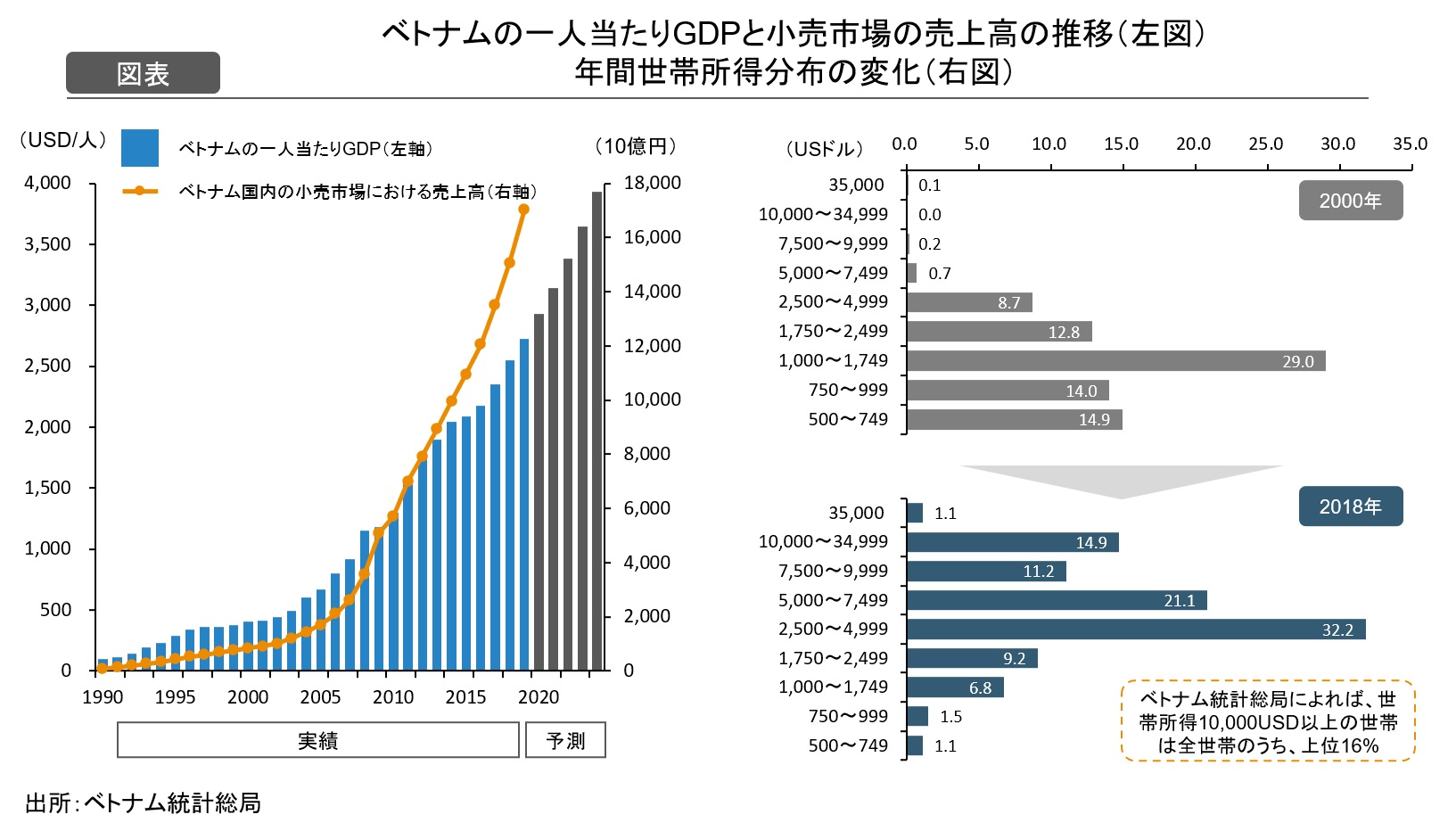

経済発展が著しいベトナムでは、中間層・富裕層が急速に拡大している。ベトナムの一人当たりGDPは間もなく3,000ドルに達する予測が立てられており、2030 年にかけてベトナムでは中間層が急拡大し、全世帯の49%が中間層となる見通しだ。ベトナムの超富裕層人口は2019~2023年の5年間で+31%増の見通しであるが、この増加率は世界で最も高い水準となっている。

実際にベトナムの世帯所得分布をみると、中間層が拡大していることが分かる。中間所得層(世帯所得5,000~34,999US$)の割合は、2000年の約10.4%から、2018年には約47.2%にまで上昇しており、上位中間所得層(10,000~34,999US$)の割合が2000年時点では0.0%であったが、2018年には14.9%まで増加している。

ベトナムのEC市場は2030年までに430億ドルまでに拡大

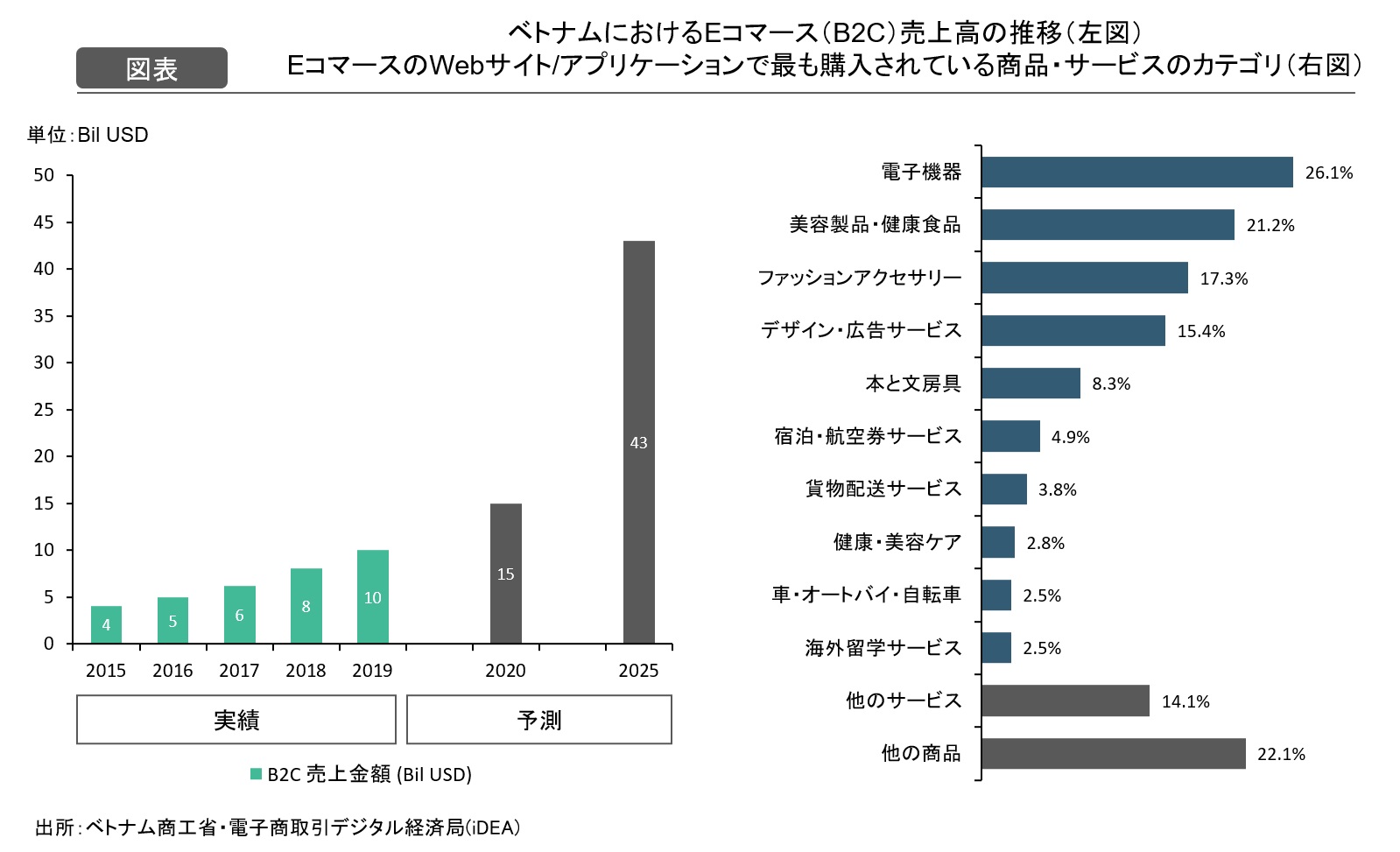

ベトナム電子商取引協会(VECOM)によれば、ベトナムにおけるEコマース(B2C)売上高は2019年に100億ドルの規模に達している。また、2019年時点でオンラインショッピングに参加する国民は4,480万人で年々増加しているという。今後の成長規模の見通しとして、2025年までにベトナムのEC市場は430億ドルまで拡大すると予測されており、東南アジア域内で3番目の規模のEC市場になる見通しだ。

また、ベトナムECの担い手は主には都市部の利用者である。2019年時点でハノイとホーチミンの人口の合計は全体の人口数の約18%程度であるが、両都市におけるEC利用者の数の合計は全体の70%以上を占めている。

電子機器・美容製品・健康食品はECで最も購入されている品目カテゴリの1つ

EコマースのWebサイト/アプリケーションで最も購入されている商品・サービスのカテゴリをみると、電子機器(26.1%)、美容製品・健康食品(21.2%))、ファッションアクセサリー(17.3%)、デザイン・広告サービス(15.4)が上位を占めていることが分かる。一方で、ベトナムではオンラインで注文した後の買い物客の64%が依然として現金で支払っており、電子ウォレットによる支払い方法が37%、銀行口座による支払いが14%という水準に留まっている。

ベトナムのEC市場におけるプレーヤーであるが、Shopeeが市場シェアの約44%を占めており、次いでLazadaが11%、Tikiが18%となっている。これらの企業は外国のECやインターネットサービスに関する巨大企業からの投資を受けている。例えば、Shopeeはシンガポールのユニコーン Sea社、Lazadaはアリババ社、SendoはSBIホールディングス社よりそれぞれ出資を受けている。Sea社はシンガポールの巨大テック企業で、Shopeeのほか、オンラインゲーム・eスポーツプラットフォームの「Garena」、デジタル金融サービスの「SeaMoney」を運営している。同社は2017年10月にはニューヨーク証券取引所に上場もしている。

オンラインショッピングが好まれる理由としては、並ぶ必要がなく、移動する必要もないので便利である、扱う商品の種類が多いといった理由がメリットとして挙げられた一方で、返品ポリシーが明確でない、信頼の置けるECサイトが少ない(粗悪品が送られる、写真とは異なるものが送られる)、個人情報の問題、輸送中の破損といった課題も挙げられている。これらの課題は今後のベトナムのEC市場の発展において解決が必要となる主要な課題となるだろう。

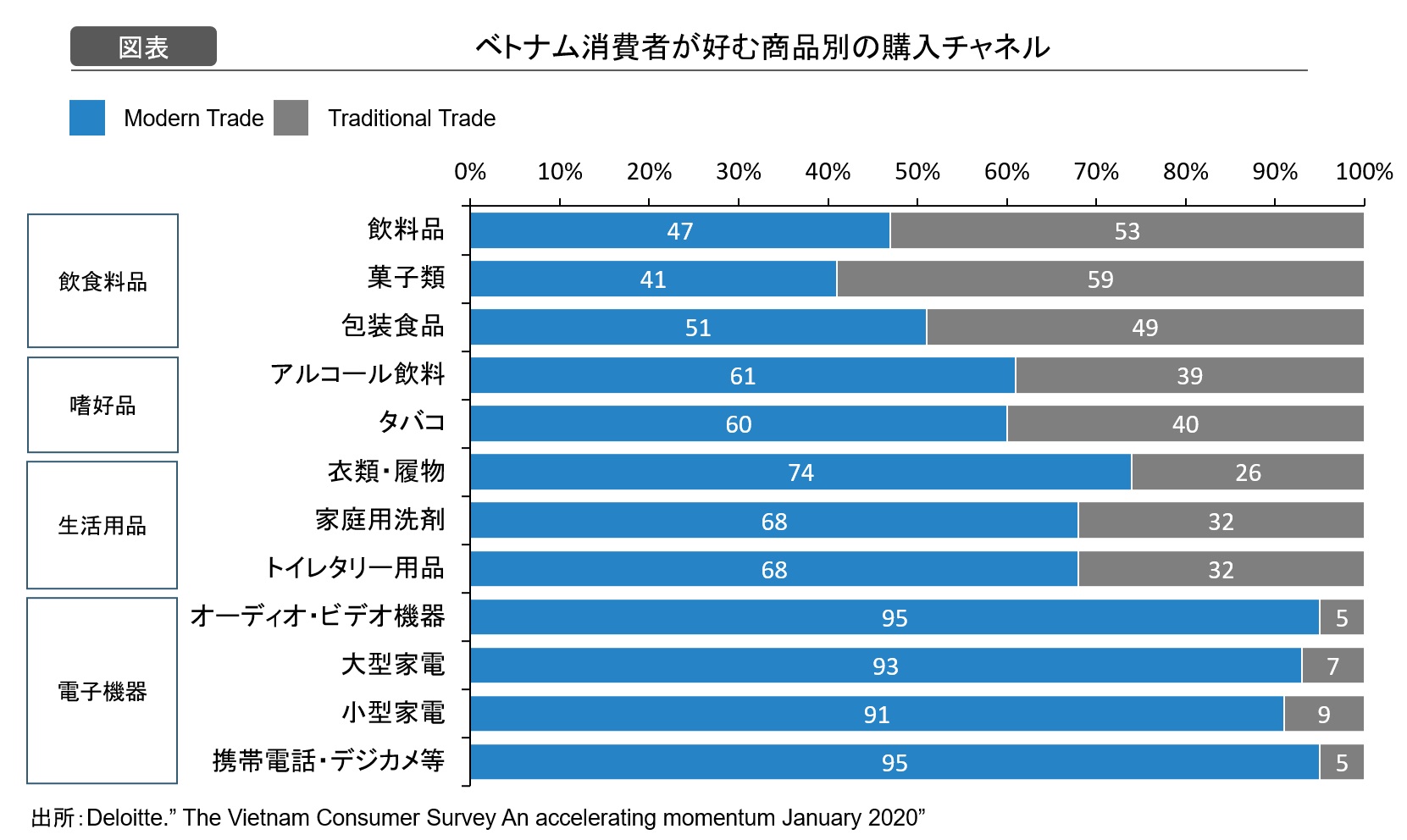

現金決済の割合は依然として非常に高い割合である。銀行口座の所有率は僅か31%で、これは東南アジアで最も低い水準である。ベトナムでは現金ベースの経済が大半を占めており、 ベトナム全国、特に農村部では人口の大部分が、毎日の小規模の購入から家や車の購入まで、あらゆる規模の取引を現金で行うことを好んでいる。

また、オンラインショッピングでも、ベトナムの消費者は現金を使うことを好むことが分かっている。調査回答者の97%が、オンライン購入の最も好ましい支払い方法として代金引換を挙げている。この点について、ベトナムでのデジタル決済の拡大を妨げている重要な障壁についてこれまで多くが指摘されてきた。例として、ベトナムでのカード取引の約90%は、現在、ATMでの現金引き出しの目的で使用されており、クレジットカードとモバイルウォレットの所有率はそれぞれ僅か4.1%と3.5%でしかない。

電子ウォレットの急拡大の可能性

しかし、ベトナムにおけるキャッシュ決済の普及は時間の問題であると考えられる。 ベトナム政府は2020年末までに現金決済の割合を10%未満とし、キャッシュレス決済をスーパーマーケットなどで100%、都市部の個人店などで50%にする政府目標を設定、推進している。近年では、実際に都市部の飲食店や小売店などでは電子ウォレットを通じた決済を宣伝する掲示を多く見かけるようになった。

モバイルバンキングの主要決済手段となるのが電子ウォレットアプリの存在である。現地経済紙のアンケートでは、MoMo、ZaloPay、ViettelPayがベトナムを代表する電子ウォレットとして、トップ3に選ばれた。このほかにもVNPAYやVinID、Grabウォレット(moca)、SamsungPayなどがサービスを展開している。

現在、業界最大手はMoMoである。KPMGが発刊した「2018 フィンテック100」にもベトナムから唯一選ばれており、1,500万程度のユーザーがいると推定される。国内の小売店やカフェ、映画館、ガソリンスタンドなど100を超えるチェーンで、会計が半額になる大規模なプロモーションをこれまで実施するなどし、新規ユーザーの取り込みを強化している。一方で、競合となるサービスもキャンペーンを打ち出しており、ショッピングだけでなく、タクシーの乗車や公共料金の支払い等もアプリ上で決済可能となりつつある。

今後の見通し:デジタル化が進むベトナム小売市場

中間層の拡大に加え、デジタル経済の発展が今後のベトナム小売市場のメガトレンドと考えて間違いないだろう。ECサイトや電子決済の普及については多くの課題が横たわっていることは紛れもない事実であるが、今後の時代の流れは間違いなく、デジタル経済の発展に向かっていく。変化の速いベトナムの経済と社会であるが、長期的なトレンドを見据え、ベトナム現地の消費者のニーズを徹底的に理解することがベトナム小売市場での成功要因となるだろう。

関連記事

更新 :cập nhật :update : 2025.10.07

新卒採用、インターンシップ参加を募集

目次 いまから間に合う、ONE-VALUEでクロスボーダー事業に関わるにはONE-VALUEの事業内容ベトナム進出コンサルティングベトナム市場調査ベトナムM&A支援ベトナム……

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……