2021年10月06日 作成 (2025年06月15日 更新)

2021.10.06 tạo nên (2025.06.15 cập nhật)

2021.10.06 create (2025.06.15 update)

ベトナムの銀行セクターへの投資環境の現状:今後の規制緩和の見通しと業界のポテンシャル

様々な業界の海外企業がベトナムへの進出を進めている中で、現地における自国企業への資金調達や新たな金融マーケットの開拓を目的として外資銀行のベトナムへの進出が進んでいる。1986年のドイモイ政策により開放経済が実施されたことでそれまでのモノバンクシステムから二階層銀行制度へと移行し、外資を含む民間資本が銀行セクターに参入できるようになった。

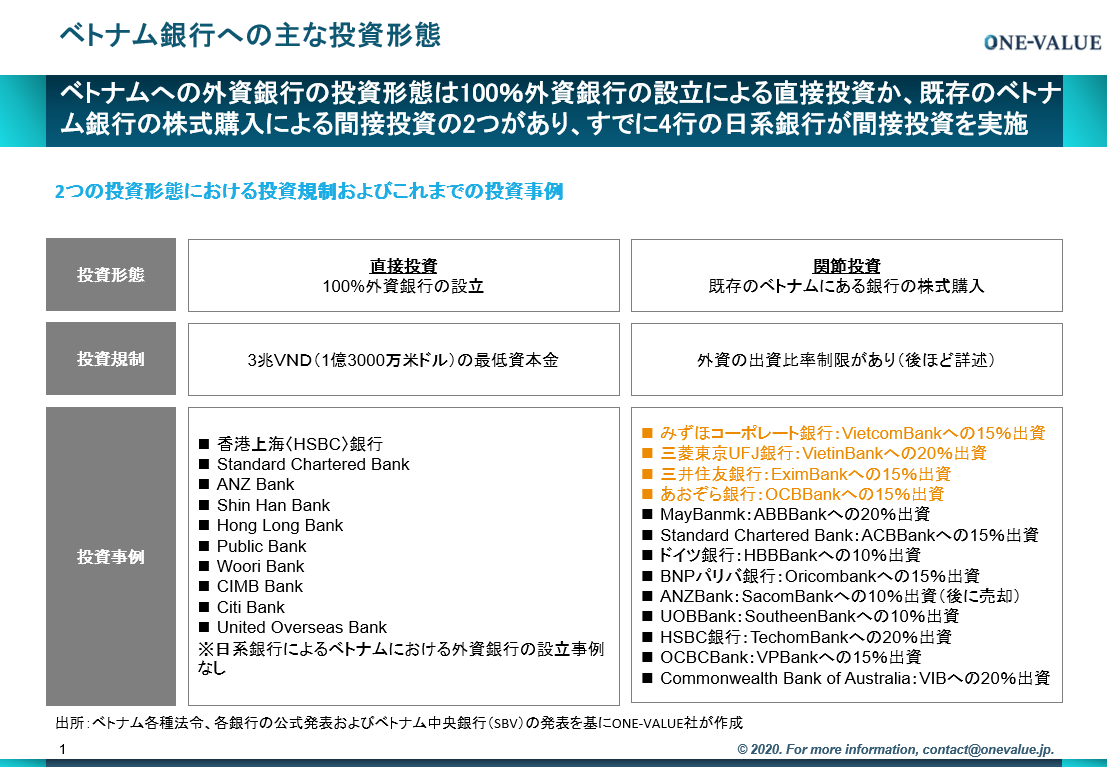

ベトナム銀行への主な投資形態

現在、外資がベトナム銀行セクターに参入する方法は大きく2つに分かれている。1つは100%外資にてベトナムに銀行を新たに設立する直接投資、もう1つは既存のベトナム銀行への出資による間接投資である。

直接投資については現在までに10の銀行にライセンスが付与されている。100%外資銀行を設立するには3兆ベトナムドン(約1億3000万米ドル)という多額の資本金が要求される他、ライセンス取得手続きが煩瑣であり、参入障壁が高い。現時点では日系銀行による外資銀行の設立事例はない。

間接投資ではこれまで多くのベトナム銀行への外資による出資が認められてきた。日本の銀行ですでにベトナムに出資を行った事例は、みずほコーポレート銀行のVietcombankへの出資、三菱東京UFJ銀行のVietinbankへの出資、三井住友銀行のEximbankへの出資およびあおぞら銀行のOCBBankへの出資の4つがある。それぞれ15%以上の株式を取得することで、持分法が適用され出資分の損益を日本法人の損益に反映させることができる。また役員の送り出し等、ベトナム側の銀行の経営で決定権を得ることができるようになる。例えばVietcombankの副頭取は現在みすほ銀行の役員が勤めており、それとともに技術支援サービスの提供や、専門家の派遣、両方の金融商品のクロス販売等を行っている。また進出している日本企業へのより綿密な金融サービス(リテール、貿易支援、現金管理等)を提供できるようになり、大きくベトナムでの事業を拡大する結果となった。

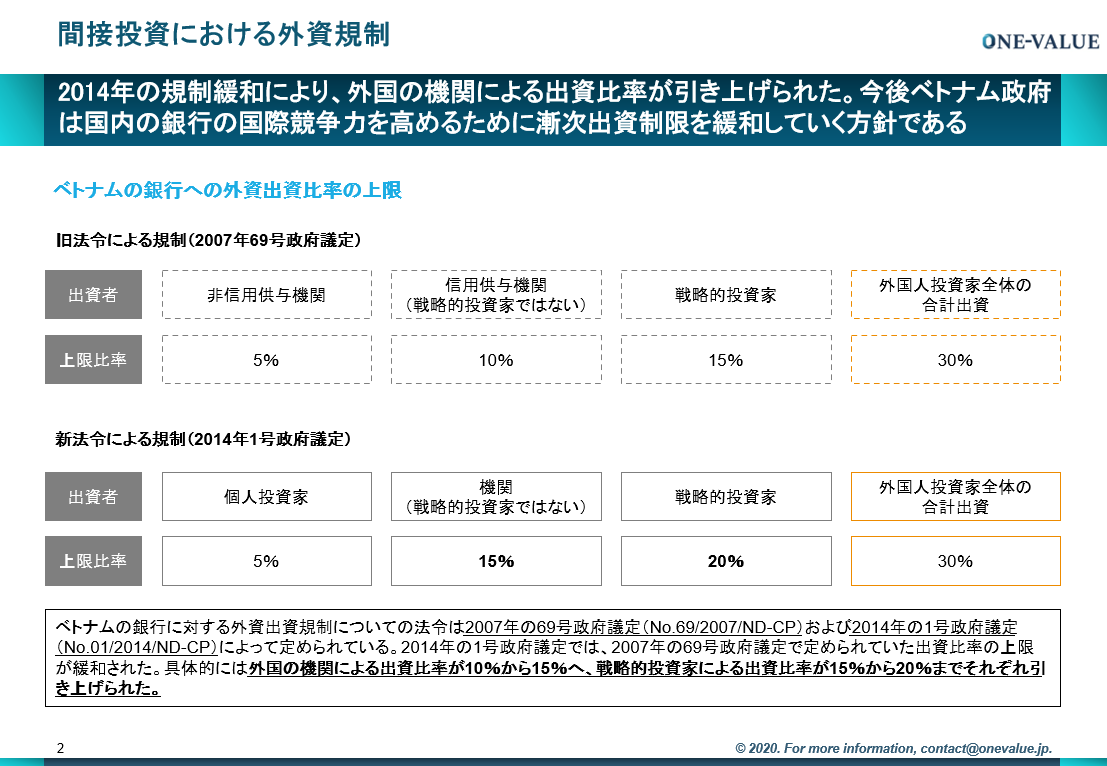

間接投資における投資規制

ベトナム銀行への間接投資に関する規制は2007年に69号政府議定にて定められ、その後2014年に1号政府議定で新しい規制が公表された。旧法令では戦略的投資家ではない信用供託機関の国内銀行への出資上限が10%、戦略的投資家の場合が15%であったが、新法令では信用供託機関か否かに関わらず、戦略的投資機関ではない機関による出資上限が15%、戦略的投資家による上限は20%とそれぞれ上限が引き上げられた。

戦略的投資家とは、主には国営企業を民営化する際に、当該国営企業とパートナー関係を結び株式を引き受け、ノウハウの提供・金融商品の開発・財政基盤の向上に関してベトナムの銀行の長期的支援を行う条件で出資を行う海外の金融機関のことである。その際は当該株式会社が事業登録を終えてから3年間は株式を譲渡しないこと(ロックアップ期間)が定められており、また出資申請を行う年の前年における総資産を200億米ドル以上有していること、金融業において5年以上の海外業務展開の経験を有すること等の条件が定められている。

基本的には銀行セクターへの投資規制は徐々に緩和される方向にある。その理由は、ベトナムの各銀行では不良債権問題の解決が喫緊の課題となっており、セクター全体の再構築に向けて国内銀行の資本力の増強、国際競争力の向上が不可欠であり、外資が果たす役割が大きいとベトナム政府が考えているからである。

一方で日本の金融機関の間では、既存顧客である日系企業の現地での金融ニーズへの対応だけでなく、アセアンのマーケットへの進出・拡大を図ろうとする動きが活発である。前述のとおり4行がベトナム銀行への出資による進出を行っているが、その他にもベトナム銀行の子会社への大型出資、合弁会社の設立、ベトナム銀行の行内へのジャパンデスクの設置等、上記以外にも多くの進出形態が存在する。

今後のベトナム銀行セクターのポテンシャル

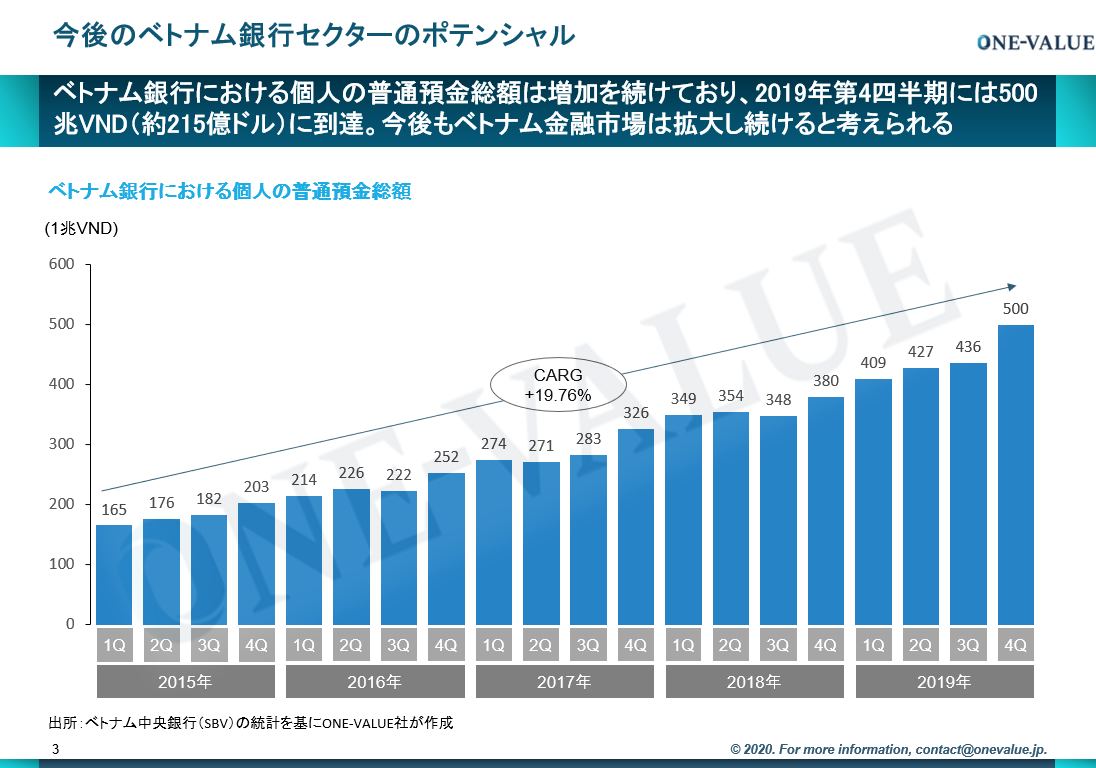

これまでベトナムの銀行セクターはベトナム国内・外資を含めて大型企業向けの融資が主な事業となっていた。しかしベトナム経済の成長に伴う個人の所得増加、中間所得層の増加に伴い、個人への融資・預金を含めた金融サービスが重要な位置を占めてくる。

上はベトナム国内の各銀行における個人の普通預金総額の増加を示したものである。2015年から2019年までの総額は年間平均で19.76%の増加率を示しており、2019年末では500兆VND(約215億ドル)に達している。ベトナム人個人の銀行口座所有率も2015年時点では31%であったが、2019年には63%まで上昇している。ベトナム政府は2020年末までに銀行口座の所有率を70%まで引き上げることを目標としており、そのためにATMの設置台数の増加、これまで都市部に集中していた銀行支店の農村部への普及を通じて、人々がより銀行へアクセスしやすくなるための詳細な政策を実施している。

また口座所有率増加には、キャッシュレス決済の普及という背景もある。ベトナムは、2020年末までに現金決済の割合を10%未満とし、キャッシュレス決済をスーパーマーケットなどで100%、都市部の個人店などで50%にする政府目標を設定、推進している。2019年第1四半期(1~3月)のインターネットバンキングとモバイルバンキングの取引件数は、ベトナム銀行協会(VNBA)によると、それぞれ1億100万件超(前年同期比65.8%増)と、7,600万件超(同97.7%増)であった。また取引額は、インターネットバンキングが4兆5,810億ドン(約215億円、1ドン=約0.0047円、前年同期比13.4%増)、モバイルバンキングが9,240億ドン (同232.3%増)であり、キャッシュレス化が急速に進んでいると言える。各キャッシュレス決済の事業者はそれぞれ国内の銀行と連携を進めている。

加速する国営銀行の民営化

現在、ベトナムの国営銀行(ベトナム中央銀行SBVが100%株式を握っている銀行)はAgribank、Global Petro Sole Bank(GP Bank)、OCEAN Bank、Construction Bankの4行が存在しているが、そのうちAgribankが2020年末までに民営化されることが、2019年8月の政府発表によって明らかになった。また残りのGP Bank、OCEAN Bank、Construction Bankについては、元々この3行は民間商業銀行であったが、資本基準を満たせなかったためにベトナム中央銀行が強制買収した銀行である。2018年8月にフエ副首相は、前述の経営難に陥っている3行を100%出資が可能な形で外資系企業へ売却する可能性を示した。日本のJトラスト株式会社を含めた多くの金融機関がこれらの銀行への出資に興味を示している。

今後ベトナム経済の発展に伴って金融サービスのニーズはますます増加していく。日系銀行は進出にあたってベトナム金融セクターのレベル向上のためにどのような役割が果たせるのか、どのようなノウハウが活かせるのかをベトナム側に提案していく姿勢が求められるだろう。また企業に融資を行う銀行が率先してベトナムに進出することで、より多くの日系企業の進出が促される効果が期待される。ベトナム銀行への投資を検討している企業はベトナム側の最新情報を常時更新し、事業目標に適合した進出方法を専門家と相談されることをお勧めしたい。

【ONE-VALUEの紹介】

ONE-VALUE株式会社はベトナムに特化した経営コンサルティング、人材紹介・育成の会社です。ベトナムとのネットワークやベトナム市場への深い知見を強みとしており、特にエネルギー、スマートシティ、ハイテク農業、教育・人材、金融は当社が最も注力している分野です。本記事の内容に関するお問い合わせ、またはベトナムでのビジネスにご関心のある方は是非お気軽にご連絡ください。

ベトナム進出・投資について contact@onevalue.jp

ベトナム人材紹介・育成について hr@onevalue.jp

関連記事

更新 :cập nhật :update : 2025.10.07

新卒採用、インターンシップ参加を募集

目次 いまから間に合う、ONE-VALUEでクロスボーダー事業に関わるにはONE-VALUEの事業内容ベトナム進出コンサルティングベトナム市場調査ベトナムM&A支援ベトナム……

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……