2021年10月06日 作成 (2025年06月16日 更新)

2021.10.06 tạo nên (2025.06.16 cập nhật)

2021.10.06 create (2025.06.16 update)

加速するベトナムのFinTech市場:市場の特徴とポテンシャル(後編)

本記事は後編となります。「加速するベトナムのFinTech市場:市場の特徴とポテンシャル(前編)」についてはこちらをご覧ください。

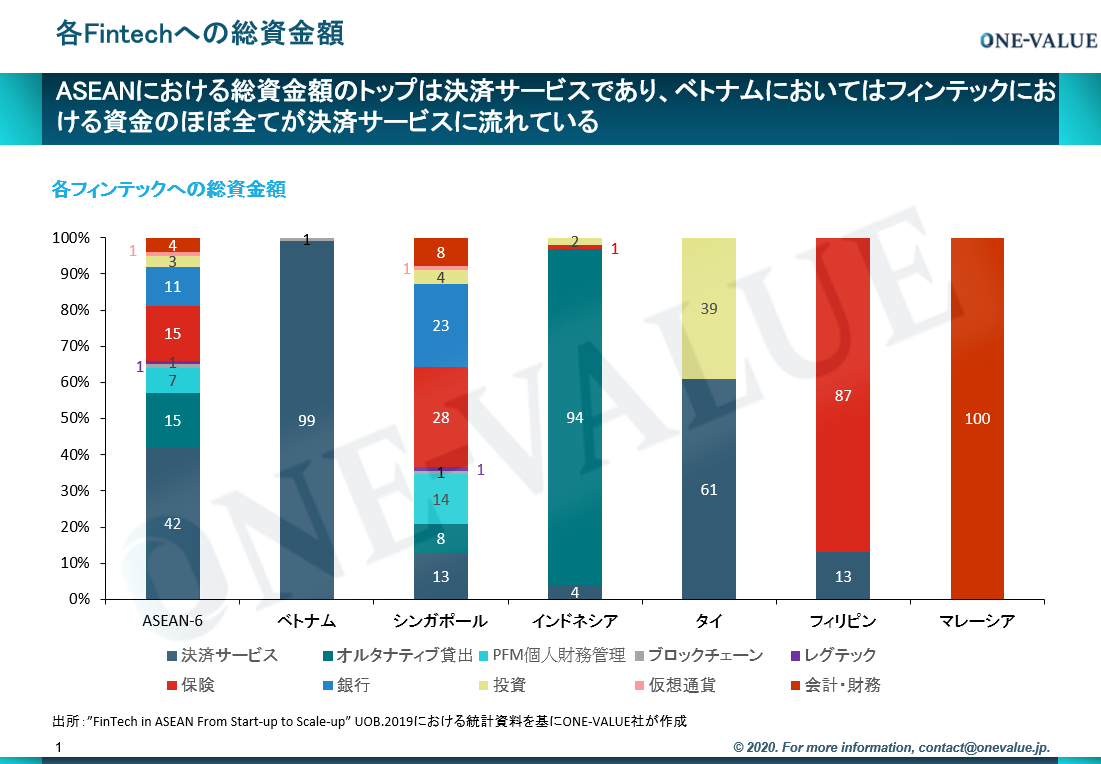

1.資金が集中する電子決済フィンテック

一概にフィンテックと言っても多くの種類があるが、東南アジアで最も資金が集中している分野は電子決済サービスである。世界レベルではフィンテックの資金がより多くの分野に分散している中で電子決済サービスの割合は2割以下となっており、電子決済サービスが他のサービスに先行していることが東南アジアにおけるフィンテックの特徴と言えるだろう。

2.東南アジアにおけるフィンテックの事情

日本をはじめとする先進国ではすでに金融セクターが成長しておりサービスもすでに多様化していることから、フィンテックの効果は新興国のそれと比べて限定的である。しかしまだ金融セクターが未成熟である東南アジアにおいてはフィンテックのビジネスのポテンシャルは先進国よりも大きいと言える。東南アジアにおいては金融サービスが庶民のレベルにまで浸透していないという課題があり、それは銀行口座の保有率の低さ、クレジットカード保有率の低さに表れている。銀行支店やATMの数の少なさにより庶民が金融サービスに物理的にアクセスしにくいという課題もある。東南アジアのフィンテックはそうした、金融サービスにこれまで関わりの薄かった層をどれだけ取り込むことができるかがポイントとなっている。

3.ベトナムのフィンテック「MoMo」の事例から見る東南アジアのフィンテックの特徴

M_Service(ベトナム)は2009年より電子決済サービスを中心とする金融サービス「MoMo」を展開している。2014年からは独自のモバイル決済アプリ「MoMo」により、アプリによる電子マネーの入出金、個人間での送金、公共料金の支払い、ネットショッピングでの支払い等の決済に関するサービスを幅広く展開している。同サービスの利用者には銀行口座保有者はもちろん、銀行口座を持っていない、さらにはスマートフォンを持っていない層までも含まれる。そのような幅広い顧客層への対応を可能にしているのは全国に広がる4000もの代理店の設置である。銀行口座を持っていない人は代理店でモバイル決済用のプリペイド電子マネーの入金、送金されたお金の受け取りなどが可能であり、またスマートフォンを持っていない人であれば公共料金の支払いや送金の依頼を代理店で行い、代理店が代わりにモバイル決済を行うこともできる。

従来は銀行の窓口で行われてきた送金や公共料金の収納代行を、M_Serviceの代理店が行うことでMoMoはモバイル決済の利用者だけでなく、モバイル端末を利用しない多くの顧客を獲得することに成功した。また利用者にとっても、通常2~3日かかってしまう銀行での送金取引が代理店のモバイル決済で瞬時に可能になる等のメリットを享受することができている。またM_Serviceはベトナム地場大手タクシー会社のVinasunタクシーと連携し、タクシー料金がモバイル決済で可能になるサービスも提供している。

4.今後のフィンテック市場の課題とポテンシャル

上述したように現在東南アジアで多く展開されているフィンテックは決済サービスであるが、経済の発展とともに銀行口座の保有率も都市部を始めとして増えており、今後は決済サービスだけに止まらない資産管理や投資、融資のフィンテックも発展していくことが考えられる。またフィンテックで最も重要となる要素はセキュリティの高さである。現在クレジット・電子取引のセキュリティにおけるグローバル基準としてはPCI SSC(Payment Card Industry Security Standards Council)が定めたPCIデータセキュリティスタンダード(PCI DSS:Payment Card Industry Data Security Standard)が一つの基準となっている。SSLを始めとするセキュリティ対策の需要が今後より高まっていくと考えられている。

関連記事

更新 :cập nhật :update : 2025.10.07

新卒採用、インターンシップ参加を募集

目次 いまから間に合う、ONE-VALUEでクロスボーダー事業に関わるにはONE-VALUEの事業内容ベトナム進出コンサルティングベトナム市場調査ベトナムM&A支援ベトナム……

更新 :cập nhật :update : 2025.06.16

ベトナム最大手林業企業:VINAFOR社の紹介

目次 VINAFOR社の概要売上規模所有林地FSC認証VINAFOR社の人材事業VINAFOR社と日本企業との関係双日とVINAFORが製紙用ウッドチップ製造を行う合弁企業を設立ヤ……

更新 :cập nhật :update : 2025.06.15

特定技能の人材はどのように受け入れるのか

2019年4月から始まった「特定技能」制度であるが、もうすぐ制度開始から1年経とうとする今、外国人材の活用はどの程度進んでいるのだろうか。また、特定技能の人材はどのようにして受け入……